I. ANTECEDENTES DEL SISTEMA DE PENSIONES DEL IMSS

El pasado 22 de julio se presentó la propuesta de Reforma al Sistema de Pensiones, cuya iniciativa de ley más completa y detallada, se presentará al Congreso y se dictaminará para que pueda aplicar a partir de enero de 2021. Es evidente que hasta ahora se sabe muy poco de ella y por ello, conviene esperar a conocer la versión final, para determinar con precisión sus alcances y limitaciones.

Los ejes básicos de la propuesta son: aumentar las cuotas patronales; disminuir las semanas de cotización para tener derecho a una pensión; aumentar la pensión mínima garantizada (PMG) y reducir el cobro de las Afore’s.

Recordemos también que esta modificación, únicamente aplica para todos aquellos trabajadores formales que cotizan al IMSS y particularmente a los que les corresponde jubilarse bajo la Ley ’97. Al resto de los trabajadores formales, a los independientes y los informales, no aplicará esta reforma.

II. RESUMEN DE LA PROPUESTA PRESENTADA

- AUMENTO EN LAS CUOTAS.

Las cuotas aumentarán del 6.5 al 15% del salario de cotización del trabajador, lo cual será absorbido por la empresa. La cuota del trabajador no sufre modificación y la aportación del gobierno será la misma, pero se concentrará en trabajadores con ingresos de hasta 4 UMAs (aproximadamente $10,500). Este incremento sería paulatino, aumentando un punto porcentual a partir de 2023 y durante cada uno de los siguientes 8 años hasta 2030.

- DISMINUCIÓN DE LAS SEMANAS DE COTIZACIÓN.

Actualmente el requisito de jubilación bajo la Ley ’97 es de 1250 semanas cotizadas (24 años). La reforma plantea bajarlo temporalmente a 750 semanas (14.4 años) y posteriormente aumentarlo nuevamente para quedar en 1000 semanas cotizadas.

- AUMENTO EN LA PENSIÓN MÍNIMA GARANTIZADA.

El Estado garantiza una pensión mínima promedio de 4,345 pesos al mes, aun para quienes su pensión no alcance este monto, porque el gobierno federal la complementaría.

- DISMINUCIÓN DE LOS COBROS DE LAS AFOREs

Actualmente el promedio de cobro de las Afore es de 0.9% sobre el saldo de las cuentas. La propuesta reduciría este costo, a quedar en promedio en 0.7% de dicho saldo.

La reforma tiene más aspectos para un análisis profundo, sin embargo aun cuando las mencionadas no son las únicas modificaciones, si resultan las más importantes.

III. POBLACIÓN BENEFICIADA CON ESTA REFORMA

Para conocer el alcance de esta propuesta, se presentan las siguientes estadísticas en cifras generales, porque debido a la pandemia se están modificando permanentemente.

Gráfica No.1. DISTRIBUCIÓN DEL PERSONAL OCUPADO EN MEXICO

La Población Ocupada en México es de aproximadamente 55 millones de personas. De esa cantidad, 20.5 millones cotizan al IMSS y 2.5 millones al ISSSTE. Los restantes 32 millones de trabajadores, son independientes o están en otro esquema de seguridad social o son informales sin cotizar. Desglosemos un poco más estas cifras.

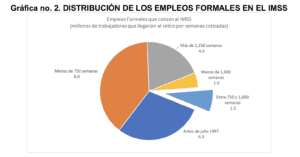

- De los 20.5 millones formales del IMSS, poco más de 6 millones cotizan antes de julio 1997, por lo que esta reforma no aplica ya que se jubilarían bajo la Ley ’73.

- Otros 8 millones de trabajadores nunca llegarían a las 750 semanas cotizadas, de modo que con reforma o sin ella, no podrían llegar a pensionarse.

- Quedan en este análisis, 6.5 millones de empleados que se jubilarían bajo la Ley ’97 y que sí podrían cotizar más de 750 semanas en su historia laboral en el IMSS.

- De este total de 6.5 millones de empleados, 4 millones tendrían más de 1,250 semanas por lo que aún sin reforma, cumplirían el requisito de jubilación; otro millón de trabajadores quedaría abajo de las 1,000 semanas cuando este requisito aplique y por lo tanto, solo 1.5 millones de trabajadores tendrían el beneficio directo con esta reforma, (2.7% de la Población Ocupada). Destaco que al aumentar las cuotas, todas las cuentas individuales activas (aportaciones mensuales constantes), tendrían un mayor saldo, independientemente del número de semanas cotizadas e indirectamente saldrían beneficiadas en algún pequeño porcentaje.

Gráfica no. 2. DISTRIBUCIÓN DE LOS EMPLEOS FORMALES EN EL IMSS

Este dato es relevante porque la reforma a la Ley ‘97, solo llegaría de manera directa a 1.5 millones de personas y el resto del Personal Ocupado (53.5 millones), no tendría ese beneficio aun cuando sí trabajan y tienen esa urgente necesidad.

- IMPLICACIONES PARA EL SECTOR ASEGURADOR

Habrá que esperar y conocer lo que finalmente apruebe el Congreso, sin embargo con lo que se autorice, es claro que para el sector asegurador surge una gran oportunidad para demostrar la bondad de sus productos, para resaltar el compromiso de los agentes de seguros con la sociedad, la responsabilidad social de esta industria y las ventajas que un Seguro de Retiro ofrece en esta situación.

Esta reforma aunque es buena y va por el camino correcto, no será suficiente para beneficiar a todos los mexicanos con mejores pensiones, por las siguientes razones:

- a) Las ventajas están dirigidas principalmente a la población de menores ingresos, lo cual se celebra, pero a partir de la clase media no habrá tanto beneficio.

- b) Como se señaló, las cuotas completas del 15% a cada cuenta individual se pagarán hasta el 2030 y ese dinero y sus intereses, ya no podrán beneficiar a esta generación.

- d) El porcentaje de población directamente beneficiada será de aproximadamente 2.7% de la Población Ocupada y el resto de los trabajadores no alcanzarán estas ventajas.

- e) La tasa de remplazo después de la reforma, será en promedio de un 40% del último sueldo del trabajador, por lo que aunque será una tasa mejor, seguirá siendo baja.

Aquí es donde los Seguros de Retiro, los agentes y brokers y todo el Sector Asegurador tienen una gran oportunidad para proteger y ayudar a la sociedad, porque pocos trabajadores llegarán a tener pensión y los que sí la alcancen, tendrán en su mayoría, montos insuficientes para su retiro. Las Pensiones de la Seguridad Social del Estado, no son suficientes para la población que envejece y que requiere esta protección.

Por lo tanto, se vuelven absolutamente necesarios los Planes Privados de Pensiones que bajo estudios actuariales, ofrecen las empresas a sus empleados y por supuesto, los Seguros de Retiro que la fuerza de ventas del mercado asegurador deberá impulsar.

Los actuarios consultores y los agentes y brokers de seguros, así como la industria aseguradora en general, deberán aprovechar la oportunidad de que la sociedad está más sensibilizada, para convencerlos de contar con un Seguro de Retiro, de que vean por su vejez y de insistirles en que si ellos no ven por por ellos mismos, nadie más podrá hacerlo. Que la jubilación se planea desde ahora y no a los 60 o 65 años de edad.

Muchísimos mexicanos tienen y tendrán esta necesidad y requieren esta protección.

Act. Jorge Barba Pingarrón

Director General

BF Actuarios, SC